Liberbank ha asumido en el tercer trimestre del año el impacto de la aceleración de su plan de reducción de activos improductivos y del fortalecimiento de su balance, lo que ha supuesto la dotación de provisiones adicionales de más de 600 millones.

Con ello se elevan las coberturas desde el 40 al 50 por ciento y se registra el impacto de la reducción de 602 millones de euros de activos inmobiliarios realizada a través del acuerdo con Bain y con Oceanwood. Estas operaciones de fortalecimiento del balance se han realizado manteniendo las ratios de solvencia, tanto de CET 1, con el 10,3 por ciento, como de capital total, del 12 por ciento, por encima de los requerimientos de los reguladores sin haber ejecutado aún la ampliación de capital aprobada por la Junta General de Accionistas el 9 de octubre.

Durante el tercer trimestre del ejercicio 2017 Liberbank ha intensificado la reducción de la tasa de mora y de la cartera de activos improductivos. La mora se ha situado en el 10,5 por ciento, con una disminución en términos absolutos de 225 millones entre junio y septiembre, que en comparación con el mismo periodo del año anterior supone una reducción de 1.499 millones de euros. La cartera de adjudicados registra salidas de 1.044 millones de euros, de los que 442 corresponden a ventas minoritas, con un resultado positivo de 3 millones de euros, y otros 602 corresponden a la operación mayorista anunciada el 22 de octubre con Bain y Oceanwood y cuyo impacto económico negativo está ya recogido en las cuentas de septiembre.

Al mismo tiempo, Liberbank ha consolidado la mejora de la actividad crediticia, ya que por segundo trimestre consecutivo el saldo vivo de crédito productivo a empresas y familias ha crecido. De esta forma, el superior volumen de formalizaciones que de amortizaciones refleja el mayor dinamismo comercial, ya que el saldo vivo de crédito a las empresas aumentó un 4 por ciento en tasa internual, mientras que el crédito a familias creció respecto al mismo periodo del año anterior un 10,5 por ciento en el saldo vivo de crédito al consumo y un 0,2 por ciento en operaciones de adquisición y rehabilitación de viviendas.

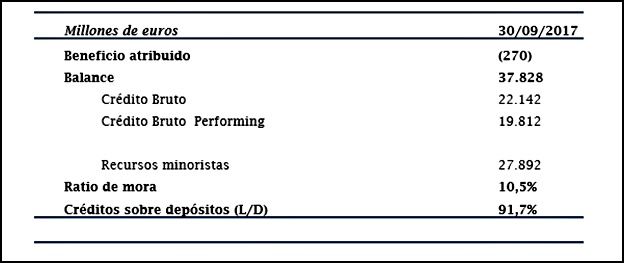

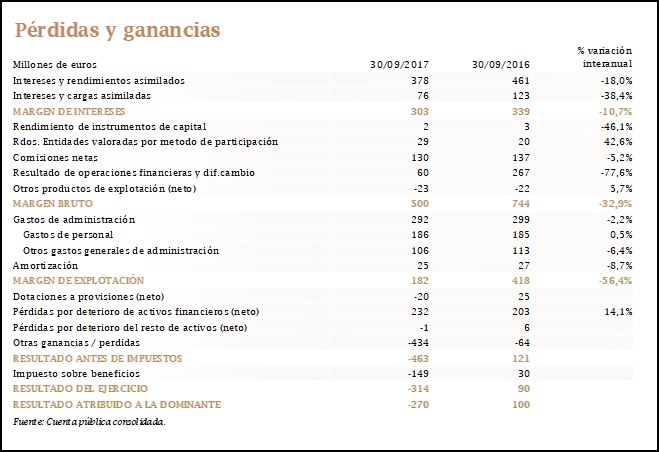

El crecimiento del saldo vivo de crédito productivo se fundamenta en el elevado ritmo de nueva producción y de formalización de préstamos. En los nueve primeros meses del año las formalizaciones de hipotecas crecieron un 95,1 por ciento, mientras que la nueva contratación de créditos al consumo aumentó un 13,5 por ciento. El proceso de traspaso de plazos fijos a depósitos a la vista y a fondos de inversión continuó en el tercer trimestre, con aumento de estos últimos del 19,7 por ciento respecto al tercer trimestre de 2016. El resultado neto atribuido, una vez asumidos en un único impacto los más de 600 millones de provisiones adicionales, se sitúa en 270 millones negativos.

BALANCE

El saldo vivo de inversión crediticia a familias y empresas creció por segundo trimestre consecutivo

Liberbank, durante el tercer trimestre de 2017, consolidó la evolución positiva de los principales indicadores de actividad comercial, tanto en términos de volumen como de diversificación de líneas de negocio, y afianzó la estrategia de los activos improductivos y de la tasa de mora.

El dinamismo comercial y el aumento de la actividad del negocio típico bancario se reflejaron en el sostenido incremento de formalizaciones de nueva inversión crediticia, principalmente en el segmento hipotecario y de consumo, que ha propiciado que por segundo trimestre consecutivo supere a las amortizaciones de créditos. De esta forma, se ha consolidado el crecimiento del saldo vivo crediticio, invirtiendo la tendencia de reducción del mismo que todavía se mantiene en el sector bancario español desde el inicio de la crisis.

Durante el tercer trimestre de 2017 Liberbank confirmó la positiva evolución de la actividad crediticia y registró un incremento del salvo vivo del crédito productivo por segundo trimestre consecutivo. El saldo vivo crediticio productivo creció un 0,3 por ciento respecto a septiembre de 2016 y totalizó un volumen total de 19.812 millones. El crédito a personas físicas aumentó su saldo vivo un 0,3 por ciento respecto al segundo trimestre de 2017 y un 0,7 por ciento respecto al año anterior, destacando el crédito al consumo, que en términos interanuales aumentó un 10,5 por ciento. En el ámbito empresarial la cartera crediticia viva aumentó un 4 por ciento en términos interanuales, hasta alcanzar la financiación de actividades productivas un volumen total de 5.000 millones de euros.

Las formalizaciones de nuevas hipotecas crecieron el 95,1 por ciento

La nueva producción crediticia registró en el ámbito de personas físicas, un crecimiento del 74,3 por ciento, con una cifra total de 1.190 millones de euros. Las formalizaciones de nuevos contratos de hipotecas aumentaron hasta septiembre, respecto al mismo periodo del año de 2016, un 95,1 por ciento, alcanzando una cuota de mercado nacional del 5 por ciento, afianzándose la tendencia de préstamos a tipo fijo, que supusieron el 64 por ciento de las nuevas hipotecas. Por otra parte, el nuevo crédito al consumo también mantuvo un elevado ritmo de formalizaciones, con un crecimiento del 13,5 por ciento en términos interanuales. La estabilización del nuevo crédito a empresas y la menor demanda crediticia de las administraciones públicas propiciaron que el volumen total de nuevos préstamos formalizados hasta septiembre de 2017 alcanzase los 3.068 millones, ligeramente superior al montante del mismo periodo de 2016, que fue de 3.053 millones.

La tasa de mora se reduce hasta el 10,5 por ciento, tras disminuir los créditos dudosos en 225 millones en el trimestre

Durante los tres primeros trimestres de 2017 Liberbank logra una significativa reducción del volumen de créditos no productivos o dudosos, mejorando la tendencia ya consolidada desde el año 2016. Entre junio y septiembre de 2017 el volumen de créditos dudosos se redujo en 225 millones de euros, por lo que la tasa de mora disminuyó en 75 puntos básicos, hasta situarse en el 10,5 por ciento (frente al 11,3 por ciento al cierre del segundo trimestre). En términos interanuales la reducción de la mora ha sido de 1.499 millones y la disminución de la ratio de 571 puntos básicos, mientras que en el sector la reducción de la mora en este periodo ha sido del orden de 100 puntos básicos. La previsión es concluir el ejercicio 2017 con una tasa de mora inferior al 9 por ciento y alcanzar en 2018 una tasa de mora del 5 por ciento. Excluida la cartera de crédito promotor, actualmente la tasa de mora de Liberbank se sitúa en el 7,4 por ciento.

En el desarrollo de la estrategia de saneamiento y limpieza del balance, también se ha registrado una significativa mejora en las refinanciaciones, cuyo volumen disminuyó en el trimestre en 210 millones y que se redujo en el último año en 1.245 millones. La cartera de préstamos refinanciados se situó al final del tercer trimestre en 1.412 millones, de los que el 82,6 por ciento, por aplicación de una política de prudencia, están clasificados como activos dudosos.

Elevación de coberturas del 40 al 50 por ciento

Liberbank ha abordado durante el tercer trimestre de 2017 un cambio de estrategia en la gestión de activos improductivos del Grupo, encaminado a acelerar su salida del balance. La nueva estrategia se ha desarrollado en tres acciones. Por una parte, el acuerdo con Haya Real Estate para la gestión en exclusiva de los activos inmobiliarios en los próximos siete año, con el que se pretende acelerar aún más las ventas de activos adjudicados.

Un segundo paso ha sido el recalibrado de los modelos de cálculo de provisiones en el mes de septiembre, para adaptarlos a la nueva estrategia del Grupo. El resultado ha sido un incremento trimestral de la cobertura del crédito de 5,5 puntos porcentuales. hasta situarla en el 46 por ciento, y un incremento trimestral de la cobertura de adjudicados de 13,2 porcentuales hasta el 53 por ciento, de tal forma que el conjunto de activos improductivos (NPAs) alcanzan una cobertura del orden del 50 por ciento, en la banda alta del sector de bancos cotizados. En el caso de las coberturas de adjudicados, el Grupo Liberbank no computa entre las coberturas ni las quitas, ni los fallidos que surgen de los procesos de adjudicación, por lo que considerando esos importes resultaría un incremento de coberturas de aproximadamente 6,3 porcentuales. En tercer lugar, Liberbank ha firmado un acuerdo vinculante, tras un proceso competitivo, para la constitución de una sociedad con Bain Capital Credit y Oceanwood con el objeto de administrar, desarrollar y disponer una cartera de inmuebles adjudicados de Liberbank y su grupo, en la que la la entidad participará, directa o indirectamente en un 9,99% del capital. Bain Capital Credit ostentará el 80 por ciento del capital y Oceanwood el 10,01 por ciento restante. Liberbank traspasará activos inmobiliarios con una deuda bruta contable agregada de unos 602 millones de euros, de los cuales 180 millones de euros son suelos y obras en curso, 80 millones son terciario y 342 millones de euros producto residencial. El cierre de esta transacción, junto con las ventas directas de 209 millones de euros de deuda bruta de activos inmobiliarios del tercer trimestre (de los que 90 millones de euros son suelos y obras en curso) permitirán cumplir de forma adelantada con el objetivo de reducción de la exposición a activos inmobiliarios en un importe superior a 800 millones de euros en el segundo semestre del presente ejercicio (totalizando la cifra de 1.045 millones de euros en lo que va de año, a falta de computar las ventas directas del cuarto trimestre del año). Tras dicha operación, la deuda bruta del total de activos no corrientes en venta ascenderá a 2.535 millones de euros, con un porcentaje de cobertura del 52 por ciento.

Al cierre del trimestre los indicadores de liquidez mantenían un nivel óptimo, con una posición de 6.779 millones de euros de disponibilidad inmediata y una capacidad de emisión de 3.915 millones de euros. La ratio de liquidez a corto plazo (LCR) se sitúa en el 346 por ciento, frente al 80 por ciento de límite regulatorio y a la media del sector (que se sitúa por debajo del 175 por ciento). La ratio de equilibrio de financiación minorita (Loan to Deposit) consolidó su situación de fortaleza, con 92 por ciento, frente a más del 100 por ciento de media del sector bancario español a diciembre de 2016.

Aumento del 19,7 por ciento de fondos de inversión

Los recursos de clientes alcanzaron los 27.892 millones de euros, de los que 24.874 millones son recursos en balance, con una evolución, en el actual entorno de bajos tipos, marcado por la transferencia desde plazos fijos, que se redujeron un 29,2 ciento, a depósitos a la vista, que crecieron el 8,3 por ciento, de tal forma que dos tercios de los recursos de clientes en balance son a la vista.

En esta misma línea, se registró un fuerte crecimiento de los fondos de inversión, que crecieron en los últimos doce meses en el conjunto del año un 19,7 por ciento hasta alcanzar los 2.467 millones de euros. En conjunto, los recursos fuera de balance alcanzaron los 5.017 millones de euros, con un aumento interanual del 6,9 por ciento. En el tercer trimestre ha comenzado a operar y a tener efectos el acuerdo estratégico suscrito el 6 de julio con J.P. Morgan Asset Management, que incluye, entre otros ámbitos de colaboración, la delegación de la gestión de ciertos fondos de Liberbank, así como la comercialización directa de fondos de J.P. Morgan Asset Management en la red de Liberbank. El acuerdo, que pretende potenciar la oferta de fondos del banco, incluye asimismo acciones de apoyo a la red comercial de Liberbank enfocadas a fomentar la educación financiera en el ámbito del ahorro entre sus cliente, sobre la base de una visión de largo plazo para ahorrar e invertir.

CUENTA DE RESULTADOS

Consolidación del margen comercial minorista por tercer trimestre consecutivo y la rentabilidad crediticia

En el tercer de 2017 Liberbank consolidó la tendencia de mejora del negocio bancario típico y de la rentabilidad asociada al mismo, al estabilizar el margen comercial minorista recurrente, que se situó en el 1,55 por ciento, 6 puntos básicos mejor que en el tercer trimestre de 2016. Esta positiva evolución del margen minorista se produce por la aportación de la nueva producción crediticia, que tiene una rentabilidad del 2,13 por ciento, superior la media de la cartera productiva, que fue del 1,73 por ciento, y supone una mejora de 6 puntos básicos respecto al segundo trimestre de 2017. De esta forma, el margen de intereses de Liberbank, tras estabilizarse en el tercer trimestre en los 100 millones de aportación del negocio minorista, alcanzó en el conjunto de los tres trimestres los 303 millones de euros, con una reducción interanual del 10,7 por ciento motivada por la menor aportación del negocio mayorista.

En la mejora de la capacidad comercial y del aumento de la actividad bancaria tradicional minorista destaca el crecimiento de los ingresos netos por comisiones recurrentes, con un incremento del 1,5 por ciento respecto al mismo periodo del año anterior. Los resultados por operaciones financieras hasta el tercer trimestre alcanzaron los 60 millones de euros, un 77,6 por ciento inferior a los 267 millones del mismo periodo del año anterior, de tal forma que, tras esta disminución de los ingresos atípicos de 207 millones, el margen bruto se situó en 500 millones de euros.

Los gastos de administración, con un total de 292 millones en el año, se redujeron en un 2,2 por ciento, debido a la disminución de los gastos generales en un 6,4 por ciento.

La partida de Pérdidas por deterioro de activos financieros neto registra un gasto de 232 millones de euros, de los cuales 171 millones son consecuencia de la recalibración de los modelos de provisiones referida anteriormente. El coste del riesgo se eleva hasta el 1,1 por ciento, si bien el coste del riesgo recurrente es muy inferior (0,31 por ciento). El epígrafe de Otras ganancias y pérdidas registra un gasto de 434 millones de euros correspondientes principalmente al saneamiento de activos no corrientes en venta, así como a las pérdidas previstas en la operación de la cartera de inmuebles firmada en octubre. Igualmente en este apartado se registran los ingresos derivados de la venta de la gestión de activos inmobiliarios.

Después de haber registrado un esfuerzo extraordinario, en un único impacto, en saneamientos superior a los 600 millones de euros, el resultado atribuido a la sociedad dominante es de 270 millones de euros negativos.

SOLVENCIA

El Grupo Liberbank cerró el tercer trimestre con un nivel de CET 1 (Common Equity Tier 1) del 10,3 por ciento, un Capital Nivel 1 del 10,6 por ciento y una ratio de Capital Total del 12 por ciento, por encima de los requerimientos de ratio de Common Equity Tier 1 del 8,25 por ciento y de capital total del 11,75 por ciento establecidos por el Banco Central Europeo, pese a haber asumido más de 600 millones de saneamientos en una única vez para mejorar las ratios de cobertura La Junta General de Accionistas de Liberbank aprobó el 9 de octubre una ampliación de capital de hasta 500 millones de euros.

La intensa reducción de activos ociosos y el refuerzo de coberturas están propiciando una disminución de los Activos Ponderados por Riesgo (APR,s), que en el tercer trimestre de 2017 se redujeron en 683 millones. Así mismo la ratio de apalancamiento se situó en el 5,0 por ciento.

La entrada en vigor de la nueva normativa NIIF 9 se prevé que conlleve una reducción del capital ordinario de máxima calidad de entre 20 y 25 puntos básicos.

Datos relevantes